Anda Belum Paham Pembukuan Bumdes ? Ini Contoh Formatnya

Setelah anda menerima penyertaan modal yang berasal dari Pemerintah Desa melalui Anggaran Pendapatan dan Belanja Desa (APBDes) tiba saatnya membuat pembukuan bumdes.

Bagi anda yang baru mendirikan bumdes tentu akan sedikit kebingungan dalam hal penatausahaan keuangan bumdes.

Namun,jika bumdesnya sudah berjalan sejak lama pasti juga melewati fase ini.

Dimana mereka pun merasakan kebingungan seperti yang anda rasakan saat ini.

Belum pernah ada yang membahas masalah ini secara tuntas membuat sebagian Pengurus bumdes

sulit mencari referensi yang tepat untuk di jadikan rujukan.

Walaupun sebenarnya telah ada di buku panduan bumdes.Akan tetapi,belum semuanya di bahas secara lengkap.

Format pembukuan bumdesnya pun hanya sedikit dan kebanyakan sulit di aplikasikan dalam transaksi

nyata keuangan bumdes di lapangan.

Sebagai media rujukan yang tepat bagi desa tentu updesa akan menjadi pembeda,meskipun kenyataanya

bahwa pembukuan bumdes agak sulit karna menggunakan sistem akuntansi.

Anda tidak perlu kuatir…

..Selagi anda mau belajar dan bekerja keras,pasti anda bisa.

Bagi anda yang memang telah bekerja keras dan belajar tetapi masih kesulitan memahi

cara menatausahakan bumdes yang ada di desa anda.

Anda perlu putus asa,karna saya akan membagikan basic dasar akuntansi hingga anda mampu

membuat laporan keuanganya.

Saya hanya perlu konsentrasi anda untuk memahi apa yang akan saya sampaikan,kemudian

anda tinggal action bila sudah mengerti.

Baiklah kita mulai saja pembahasanya,tetapi sebelum itu anda harus mengerti lebih dahulu…

Tujuan pembukan bumdes ?

Ada 4 tujuan didalam melakukan pembukuan bumdes,dan semuanya penting !!!

Penting bagi anda yang kebetulah bertugas sebagai ketua untuk menganalisa perkembangan atau

pengurus bumdes lain guna transparansi keuangan.

Anda tentu menginginkan bahwa usaha anda jelas,bukan.

Tidak di tutup – tutupi,apalagi korupsi.

Untuk itu, anda harus mengerti tujuan yang lebih luas dari pembukuan bumdes…

Berikut ini 4 tujuan pembukuan yang saya kutip dari buku panduan bumdes dan saya anggap

telah mewakili dengan apa yang ada dalam benak saya :

=1. Untuk menganalisa perkembangan usaha antar waktu mulai dari keuntungan

atau kerugaian yang di peroleh,peningkatan penjualan ,dan

struktur perubahan modal bumdes.

=2. Untuk mengetahui kemungkinan kerugian ( loss ) sejak dini,sehingga potensi

gulung tikar bisa di antisipasi.

=3. Untuk mengetahui persediaan barjas usaha setiap saat,sehingga tidak ada kekurangan

stock barang/jasa ataupun kelebihan ( stock balance ).

=4. Untuk mengetahui laporan penggunaan dana bumdes,sehingga kesehatan

laporan keuangan tetap terjaga.

4 tujuan pembukuan itu yang mendasari kenapa bumdes harus menggunakan sistem akuntansi..

Tanpa menggunakan sistem tersebut tentu kita akan kesulitan didalam

menganalisa perkembangan bumdes…

Lalu sebenarnya apa itu akuntansi ?

Bila anda yang yang kebetulan dahulu bersekolah dan masuk jurusan IPS tentu mengerti akuntasi..

Bahkan saking sulitnya belajar akuntansi,teman saya lebih memilih matematika sebagai opsinya.

Kata dia :

“ lebih baik belajar matematika dari pada akuntansi,karna akuntansi hanya menghitung tanpa adanya uang yang nyata di depan mata “

Ya memang betul.

Akuntansi hanya selalu menghitung uang tapi uangnya entah kemana…( itu kalau sekolah )

Tapi,bila anda yang kebetulan berprofesi bendahara atau accounting tentu ada uangnya kan…!!!

Jangan sampai ketika anda melakukan transaksi tapi uangya masih di ketua atau pengurus lainya..

Dan jangan sampai juga membuat laporan fiktif ( gak jelas ).

Bisa bermasalah nantinya…

Ingat UU korupsi tentang pemalsuan dokumen bisa di ganjar denda 250 juta atau kurungan penjara..kan ngeri.

Menurut American Accounting Assocition atau asosiasi akuntansi di Amerika serikat bahwa…

“Akuntansi merupakan proses pengidentifikasian, pengukur dan melaporkan informasi

ekonomi untuk memungkinkan adanya penilaian-penilaian,

keputusan yang jelas dan tegas bagi semua yang menggunakan informasi tersebut”,( AAA ).

Ada juga ahli yang mengatakan bahwa:

“akuntansi merupkan sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi suatu badan usaha”, (Rudianto).

Intinya akuntasi lebih memudahkan dalam mengaudit laporan keuangan ( menurut saya )…

Bagimana Penggolongan akun akuntansi ?

Penggolongan akun akuntansi baik kode atau lainya di bagi menjadi 2 yaitu rill ( tetap ) dan sementara.

Rill disini merupakan akun yang terdapat didalam Neraca Saldo seperti Harta,Kewajiban,dan Modal.

Sedangkan Sementara berisi pendapatan dan biaya…

Pasti anda tambah bingung,kan !!!

Baik saya akan kupas satu persatu…

Apa itu Harta dalam Bumdes ?

Harta merupakan semua barang dan jasa yang dimiliki bumdes atau sumber ekononomi lainya.

Dalam sistem akuntansi harta di bagi menjadi 3 yaitu harta lancar,harta tetap dan harta tidak berwujud.

== 1. Harta Lancar ( Aktiva Lancar )

Merupakan uang yang berada di tangan ( on hand ) atau di bank ( cash on bank ) yang dapat di cairkan ketika di butuhkan setiap saat.

Aktiva lancar di kelompokan menjadi beberapa bagian antara lain : Kas,Piutang,Persediaan,Perlengkapan,dan Biaya yang telah terlebih dahulu di bayarkan ( Biaya di bayar dimuka ).

==2. Harta Tetap ( Aktiva Tetap )

Merupakan kekayaan yang dimiliki bumdes di mana pemakaiannya (umur ekonomis)

lebih dari satu tahun atau lebih.

Aktiva Tetap di kelompokan menjadi beberapa bagian antara lain :

tanah, gedung, mesin, peralatan toko dan kantor, alat angkut, dan lain sebagainya.

==3. Harta tidak berwujud

Merupakan hak istimewa yang dimiliki perusahaan dan memiliki

nilai namun tidak memiliki bentuk fisik.

Contohnya harta tidak berwujud seperti :

hak patten,Hak cipta,Merk dagang dan sebagainya.

Apa itu Hutang dalam Bumdes ?

Hutang merupakan kewajiban yang harus dibayar pada masa mendatang

(sesuai dengan kesepakatan yang dibuat) akibat dari suatu transaksi.

Hutang di kelompokan menjadi 2 yaitu hutang jangka pendek dan hutang jangka panjang.

== 1. Hutang jangka Pendek

Merupakan hutang yang harus di lunasi kurang dari satu tahun.

Ada tiga jenis hutang jangka pendek seperti :

Hutang dagang,biaya yang akan di bayar dan penghasilan yang di terima di muka.

== 2 . Hutang Jangka Panjang

Hutang jangka panjang merupakan hutang yang harus di bayar dengan kurun waktu lebih dari satu tahun.

Contoh hutang jangka panjang misalnya

deviden atau keuntungan bersama yang harus di bayarkan bumdes kepada peng inves modal

( penyertaan modal dari masyarakat atau swasta ).

Apa itu Pendapatan dan Biaya bumdes ?

Seperti kita tahu pendapatan merupakan hasil yang di peroleh bumdes baik berupa

hasil usaha atau berupa penyertaan modal sedangkan biaya merupakan

pengeluaran yang mengakibatkan beban terhadap

bumdes baik bersifat rutin atau berjangka.

Contoh Format Pembukuan Bumdes ?

Kalau kita berpaku pada siklus akuntansi yang sebenarnya akan banyak format yang harus anda tahu.

Tetapi,bila menelisik dalam buku panduan bumdes hanya ada

beberapa contoh format seperti

Buku harian,Buku besar ,Laporan Perubahan Modal,Laporan Rugi/laba,dan Neraca saldo.

Bagi saya itu saja kurang cukup bila nantinya bumdes anda sudah besar.

Pasti anda akan sulit untuk mengontrol..

Dan terjadi tumpang tindih laporan..

Oleh sebab itu,saya telah membuatkan format yang

anda bisa download sebagai bekal anda nantinya..

Berikut ini contoh formatnya :

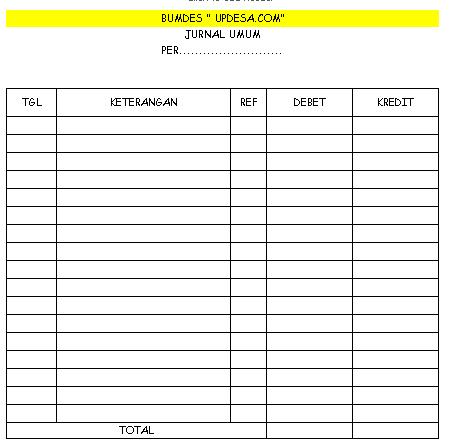

Jurnal Umum ( download disini )

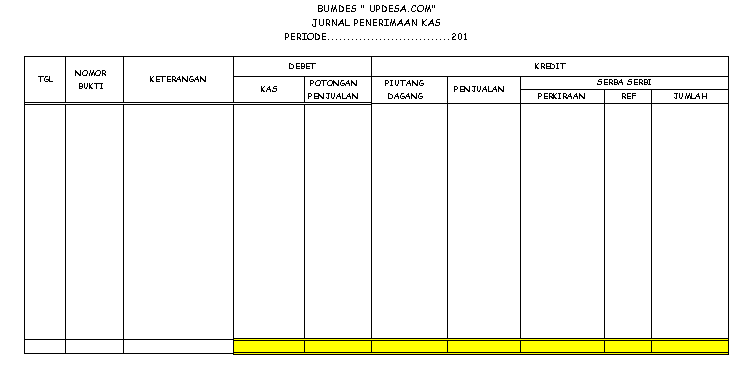

Jurnal Penerimaan Kas ( download disini )

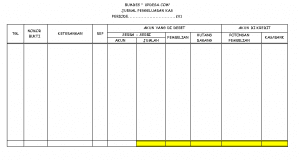

Jurnal Pengeluaran Kas ( download disini )

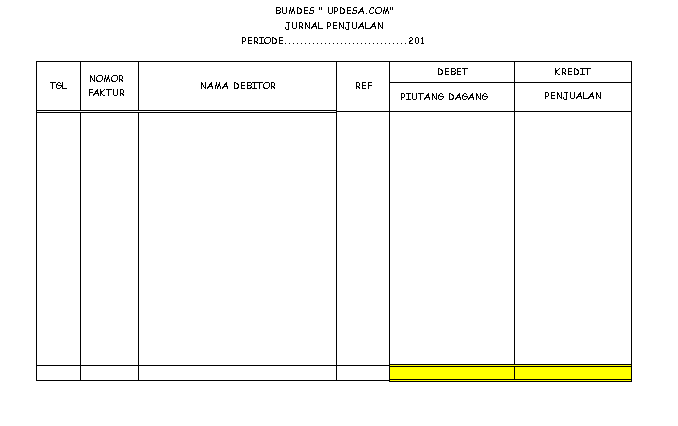

Jurnal Penjualan ( download disini )

Jurnal Pembelian ( download disini )

Laporan Rugi/Laba ( download disini )

Laporan Perubahan Modal ( download disini )

Neraca Saldo ( download disini )

Itulah beberapa format yang perlu anda gunakan dan persiapkan kalau pembukuan bumdes anda ingin terlihat profesional.