APB Desa 2024 : Panduan Praktis Penyusunan

Saya telah menuliskan secara lengkap panduan penyusunan APB Desa dalam artikel-artikel sebelumnya.

Tapi, karena artikel tersebut banyak sekali di copy paste oleh situs lain, yang kemudian diterbitkan ulang dengan tujuan komersil. (campret)

Akhirnya, banyak sekali artikel-artikel yang sudah saya tulis sebelumnya itu turun peringkat. Bahkan hilang dari mesin pencaharian Google, Bing, Yandex dan mesin-mesin pencaharian yang lain.

Padahal, bila Anda ingin tahu. Saya menulis artikel-artikel tersebut dengan penuh pemikiran dan membaca banyak buku sebagai bahan refensi.

Agar apa?

Agar nantinya, artikel-artikel yang sudah saya tuliskan itu. Bisa menjadi bahan rujukan yang paling lengkap untuk mempelajari ilmu desa dari masa ke masa.

Akan tetapi, nasi sudah menjadi bubur. Dan saya memutuskan untuk lebih baik, menulis ulang terkait topik ini, ketimbang memperbaharui artikel lama, yang nantinya juga tetap dianggap plagiat/plagarism oleh mesin pencari.

Namun, Anda tidak perlu kuatir. Karena pada panduan yang akan saya tulis kali ini. Saya akan menuliskanya jauh lebih lengkap dari panduan-panduan yang sudah sudah tulisakan sebelumnya.

Dan tentunya, panduan ini akan jauh lebih mudah dipahami, baik bagi pemula maupun yang sudah senior dalam menyusun dokumen APB Desa.

Tanpa perlu pikir panjang. Mari kita mulai membahasnya.

Untuk mempermudahkan Anda dalam mempelajari panduan ini. Sengaja saya akan membagi panduan ini bab per bab. Silahkan Anda pilih mana saja bab yang kira-kira ingin Anda pelajari lebih dulu.

Namun, bila Anda ingin memahami secara keseluran isi dari panduan ini. Silahkan lanjutkan saja untuk menye-scrol sampai kebagian yang paling bawah.

Daftar Isi Bab

Bab 1 : Pengertian

Bagi pemula ataupun baru bergabung menjadi perangkat desa di tahun ini. Mungkin agak sedikit terasa asing ya, mendengar istilah APB Desa.

Hal ini pun sama, dengan apa yang saya alami dulu, ketika saya baru bergabung ataupun menjabat menjadi perangkat desa untuk pertama kalinya. Bahkan, ketika dulu (2011) belum ada panduan yang mumpuni di internet yang mampu dijadikan rujukan tepat.

Namun, lambat-laun saya belajar dan memahami, bahwa apa yang dimaksud dengan APB Desa atau Anggaran Pendapatan dan Belanja Desa itu sama layaknya dengan Anggaran Pendapatan dan Belanja Negara (APBN), Provinsi (APBD Provinsi) maupun Daerah Kabupaten atau Kota (APBD Daerah Kabupaten/Kota)

Bedanya, bila pada APBN, APBD Provinsi, APBD Daerah Kabupaten/Kota itu skala pendapatan dan belanjanya jauh lebih besar. Sedangkan pada APB Des aitu skala pendapatan, belanja, dan pembiayaan jauh lebih kecil.

Itu secara sederhana, bagaimana kita dapat memahami pengertian dari APB Desa.

Akan tetapi, bila kita memahami secara lebih luas, dilihat dari segi keilmuan ataupun yang tata aturan yang mengatur tentang desa, mulai dari Undang-Undang hingga tata aturan turunannya.

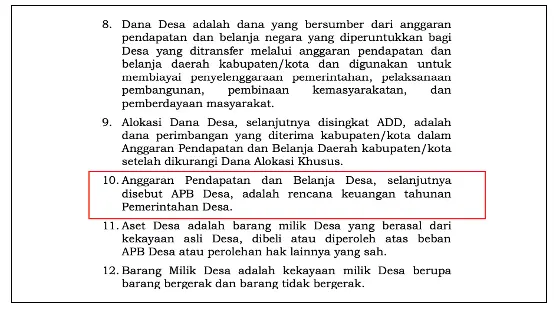

Yang dimaksud dengan APB Desa, atau APBDes singkatan dari Anggaran Pendapatan dan Belanja Desa adalah rencana keuangan tahunan pemerintahan desa yang dibahas dan ditetapkan oleh kepala desa bersama badan permusyawaratan desa melalui peraturan desa.

Hal ini dapat Anda lihat secara jelas dalam beberapa peraturan-peraturan yang mengatur desa dibawah ini:

1.1 Peraturan Pemerintah Nomor 60 Tahun 2014 (PP 60 Tahun 2014)

Dalam Peraturan Pemerintah (PP) Nomor 60 Tahun 2014 yang mengatur tentang Dana Desa yang Bersumber dari Anggaran Pendapatan dan Belanja Negera (APBN).

Penjelasan mengenai pengertian APB Desa bila Anda lihat dalam bab ketentuan umum Pasal 1 angka (9) yang berbunyi seperti ini.

Anggaran Pendapatan dan Belanja Desa, yang selanjutnya disingkat APB Desa, adalah rencana keuangan tahunan pemerintahan desa.

Ini screenshoot hasil gambarnya :

Pasal 1 angka (9) PP 60 Tahun 2014 (Gambar Pribadi)

Kemudian, yang perlu anda ketahui bahwa PP ini merupakan PP lama yang selanjutnya diubah menjadi PP Nomor 22 Tahun 2015 dan terkahir diubah menjadi PP Nomor 8 Tahun 2016.

Bila Anda belum memiliki PP-PP di atas. Anda bisa mendowloadnya secara gratis melalui link-link dibawah ini, yang kemudian Anda pelajari isinya lebih lanjut.

[ PP Nomor 60 Tahun 2014 ]

[ PP Nomor 22 Tahun 2015 ]

[ PP Nomor 8 Tahun 2016 ]

1.2 Peraturan Pemerintah Nomor 43 Tahun 2015 (PP Nomor 43 Tahun 2014)

Setelah kita tahu pengertian APB Desa menurut PP 60 Tahun 2014 sebagaimana di atas. Selanjutnya, pengertian APB Desa juga dimuat dalam PP Nomor 43 Tahun 2014.

PP ini mengatur tentang peraturan pelaksanaan Undang – Undang Nomor 6 Tahun 2014 tentang Desa atau Undang – Undang Desa atau lebih dikenal dengan UU Desa.

Penjelasan mengenai apa yang dimaksud dengan APB Desa itu di atur dalam bab ketentuan umum Pasal 1.

Yang berbeda, jika PP Nomor 60 Tahun 2014 di angka (9) sedangkan dalam PP Nomor 43 Tahun 2014 itu di angka (10) yang sama persis dengan apa yang di atur dalam PP 60 tersebut.

Ini bunyinya:

Anggaran Pendapatan dan Belanja Desa, yang selanjutnya disingkat APB Desa, adalah rencana keuangan tahunan pemerintahan desa.

Berikut screenshoot hasil gambarnya :

Pasal 1 angka (10) PP 43 Tahun 2015 (Gambar Pribadi)

Nah, bila Anda belum juga memiliki aturan ini sebagaimana aturan-aturan di atas. Anda bisa mendownload dan mempelajarinya melalui link dibawahini :

[ PP Nomor 43 Tahun 2014 ]

[ PP Nomor 47 Tahun 2015 ]

[ PP Nomor 11 Tahun 2019 ]

1.3 Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 (Permendagri Nomor 113 Tahun 2014)

Sebelum diterapkannya Permendagri Nomor 20 Tahun 2018 yang mengatur secara detail mengenai pengelolaan keuangan desa.

Permendagri inilah yang menjadi dasar pertama pemerintah desa dalam melakukan pengelolaan keuangan desa.

Penjelasan lebih detail mengenai pengertian APB Desa sama seperti apa yang sudah saya jelaskan di atas, yaitu Anggaran Pendapatan dan Belanja Desa, yang selanjutnya disingkat APB Desa, adalah rencana keuangan tahunan pemerintahan desa.

Yang kurang lebih, screenshotnya seperti dibawah ini :

Pasal 1 angka (8) Permendagri 113 Tahun 2014 (Gambar Pribadi)

Untuk link gratis lampirannya. Anda dapat mendownloadnya melalui link dibawah ini.

[ Permendagri Nomor 113 Tahun 2014 ]

[ Permendagri Nomor 20 ]

Nah, kurang lebih seperti itulah penjelasan singakt mengenai pengertian dari APB Desa atau yang dimaksud dengan APB Desa bila dilihat dari segi keilmuan ataupun tata aturan yang ada.

Sekarang Anda sudah paham kan? Kalau Anda sudah paham. Artinya, kedepan saya tidak akan lagi membahas terkait sub bab ini.

Karena apa? Karena semuanya sudah saya jelaskan dan uraikan secara lengkap dan detail beserta link download yang bisa Anda pelajari sendiri tata aturannya.

Kemudian, untuk selanjutnya, saya akan menerangkan secara detail mengenai asas pengelolaan yang akan saya terangkan dalam bab dua dibawah ini.

Bab 2 : Asas

Kita tahu. Bahwa hingga sampai saat ini. Masih banyak pemerintah desa yang menganggap, bahwa APB Desa itu merupakan barang sakral atau barang yang patut di uri-uri, atau bahkan barang yang tidak boleh banyak orang tahu.

Ya kan?

Padahal, bila pemerintah desa berfikir secara jernih dan realistis berdasarkan logika sehat yang ada.

APB Desa itu-kan bersumber dari APBN, ya kan?

Artinya apa?

Artinya, bahwa APB Desa itu juga bersumber dari uang rakyat.

Ya kan?

Maka, sudah sepantasnya-lah, apapun yang bersumber dari uang rakyat, itu di atur berdasarkan norma ataupun landasan pemikiran yang mendasarinya.

Nah oleh sebab itu, dalam hal pengelolaan keuangan desa. Ada beberapa asas yang menaunginya. Yang wajib juga Anda ketahui.

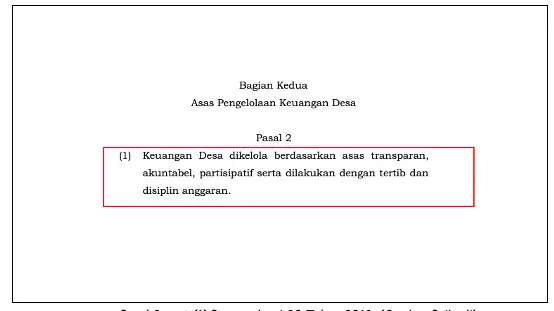

Beberapa asas itu, antara lain seperti asas transparan, akuntabel, partisipatif serta dilakukan dengan tertib dan disiplin anggaran.

Hal inipun senada denga napa yang di atur dalam bagian kedua Pasal 2 ayat (1) Permendagri 20 Tahun 2018 yang mengatur masalah pengelolaan keuangan desa yang gambar screenshootnya bisa Anda lihat pada gambar dibawah ini:

Pasal 2 ayat (1) Permendagri 20 Tahun 2018 (Gambar Pribadi)

Selanjutnya, terkait jadwal pengelola APB Desa yang masih menjadi satu kesatuan dalam asas yang perlu dilaksanakan secara tertib dan disiplin anggaran.

Dalam Pasal 2 ayat (2) yang mengatur asas pengelolaan keuangan desa.

Disebutkan, APB Desa merupakan dasar pengelolaan keuangan desa dalam masa 1 (satu) tahun anggaran mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.

Yang screenshoot gambarnya juga bisa Anda lihat sendiri dibawah ini :

Pasal 2 ayat (2) Permendagri 20 Tahun 2018 (Gambar Pribadi)

Sekarang Anda sudah semakin memahamikan? Bagaimana cara menyusun APB Desa. Bila sudah paham! Maka saya akan melanjutkan ke penjelasan terkait pengelola yang akan saya terangkan secara detail pada bab berikut ini.

Bab 3 : Pengelola

Mungkin diantara kita, juga yang sudah senior di pemerintahan desa. Masih banyak ya, yang belum memahami tentang siapa saja pengelolaan keuangan desa beserta tugasnya menurut apa yang diatur dalam peraturan perundang-undangan.

Bahkan, Sebagian dari masyarakat masih banyak yang mengira, bahwa pengelola keuangan desa itu hanyalah kepala desa saja.

Padahal, bila masyarakat mau mempelajari Permengari 20 Tahun 2018 yang mengatur mengenai pengelolaan keuangan desa. Disitu ada yang Namanya PPKD, PKPKD, TPK dan juga Tim PBJ.

Nah, khusus dipembahasan bab ini. Saya akan terangkan secara detail, terkait siapa saja sih pengelola keuangan desa yang diatur dalam peraturan perundang-undangan.

Jadi, mohon Anda simak secara perlahan agar nantinya Anda pun tidak gagal focus seperti yang lain.

Namun, sebelum saya memulai membahas mengenai bab ini. Saya lampirkan beberapa istilah ataupun singkatan untuk mempermudah Anda dalam mempelajari bab ini.

Berikut beberapa singkatan yang wajib Anda hafalkan dan pahami bila Anda ingin lebih tahu tentang pengelola keuangan desa.

- PKPKD : Pemegang Kekuasaan Pengelolaan Keuangan Desa,

- PPKD : Pelaksana Pengelola Keuangan Desa,

- SiLPA : Sisa Lebih Perhitungan Anggaran,

- DPA : Dokumen Pelaksanaan Anggaran,

- DPPA : Dokumen Pelaksanaan Perubahan Anggaran,

- DPAL : Dokumen Pelaksanaan Anggaran Lanjutan,

- RAK Desa : Rencana Anggaran Kas Desa, dan

- SPP : Surat Permintaan Pembayaran.

- KAUR : Kepala Urusan

- KASI : Kepala Seksi

Setelah Anda memahami beberapa singkatan di atas. Mari kita mulai membahasnya satu persatu.

3. 1 Pemegang Kekuasaan Pengelola Keuangan Desa (PKPKD)

Seperti yang sudah saya tuliskan di atas. PKPKD merupakan singkatan dari Pemegang Kekuasaan Pengelolaan Keuangan Desa.

Artinya, dalam hal ini tentu, terkait apapun yang berhubungan dengan pengelolaan keuangan yang ada di desa. Sepenuhnya menjadi tanggung jawab dari kepala desa.

Akan tetapi, dengan semakin besarnya anggaran yang digelontorkan oleh pemerintah pusat ke desa setiap tahunnya.

Barang yang mustahil, kepala desa mampu untuk mengelola dan mengadministrasikan semua keuangan itu secara sendirian.

Iya kan?

Oleh sebab itu, dalam hal ini, Permendagri 20 Tahun 2018 membolehkan kepala desa menguasakan sebagian kekuasaan dan tanggung jawabnya itu, kepada Pelaksana Pengelola Keuangan Desa atau disingkat PPKD.

Terkait siapa saja yang boleh menjadi PPKD, serta tugasnya apa saja. Nanti, dalam sub penjelasan berikutnya, saya akan saya menerangkan lebih detail setelah pembahasan tentang PKPKD ini selesai.

Kemudian, setelah kita memahami bahwa jabatan PKPKD itu mutlak di jabat oleh kepala desa. Sebagai masyarakat desa, kita boleh tahu donk apa saja kewenganan yang dimiliki kepala desa yang mengelola keuangan desa.

Ya. Agar nantinya masyarakat desa juga bisa mengawasi terkait penggunaan keuangan desa yang selama ini, dalam tanda (“) digunakan Sebagian oknum kepala desa untuk berhura-hura dan berkaroke ria.

Iya to?

Nah bila Anda ingin mempelajari lebih detail terkait apa saja kewenangan kepala desa dalam melakukan pengelolaan keuangan desa.

Dalam Permendagri 20 Tahun 2018 tepatnya di Pasal 3 ayat (2) diuraikan. Bahwa kepala desa, dalam hal pemegang kuasa pengelolaan keuangan desa. Itu memiliki beberapa tugas ataupun kewenangan, sebagai berikut :

- Menetapkan kebijakan tentang pelaksanaan APB Desa,

- Menetapkan kebijakan tentang pengelolaan barang milik Desa,

- Melakukan tindakan yang mengakibatkan pengeluaran atas beban APB Desa,

- Menetapkan PPKD,

- Menyetujui DPA, DPPA, dan DPAL,

- Menyetujui RAK Desa, dan

- Menyetujui SPP.

Untuk gambar screenshoot pasal dan ayatnya. Anda bisa lihat gambar screenhootnya dibawah ini. Sekaligus saya akan melanjutkan untuk menerangkan tentang PPKD sebagaimana yang telah saya janjikan di atas.

Pasal 3 ayat (2) Permendagri 20 Tahun 2018 (Gambar Pribadi)

3.2 Pelaksana Pengelola Keuangan Desa (PPKD)

Perlu Anda ketahui, bahwa Pelaksana Pengelola Keuangan Desa disingkat PPKD itu terdiri dari sekretaris desa, kaur dan kasi dan juga kaur keuangan.

Nah, dari pelaksana pengelola keuangan desa di atas. Itu memiliki tugas dan fungsi yang berbeda-beda.

Tapi, banyak sekarang ini, PPKD yang sudah di SK kan oleh kepala desa tidak memahami apa saja tugas dan fungsinya dalam pengelolaan keuangan desa.

Bahkan yang paling parah, ketika ada honor PPKD yang dianggarkan melalui APB Desa. Mereka mengambilnya. Tanpa tahu apa yang harus dikerjakan dan apa yang musti dipertanggungjawabkan.

Ini yang banyak terjadi.

Mustinya, mereka ( PPKD : sekretaris desa, kaur, kasi, kaur keuangan ) tahu donk aturan ini. Dan sudah sepatutnya, mereka-lah orang yang paling bertanggungjawab bila terjadi penyelewengan penggunaan dana desa.

Iya betul. Saya serius ini.

Karena apa?

Karena mereka diberikan tugas yang luar biasa besar, bahkan dalam hal yang mengakibatkan pengeluaran dalam APB Desa.

Ngeri gak tu!

Ya ngeri-lah…

Nah, untuk lebih jelasnya terkait apa saja tugas PPKD. Berikut uraian satu persatu yang termuat dalam Pasal 5 hingga Pasal 8 Permendagri 20 Tahun 2018.

3.2.1 Sekretaris Desa

Tidak dapat dipungkiri. Sekretaris desa yang saat ini itu paham akan tugasnya sebagai pelaksana pengelolaan keuangan desa.

Bahkan, tidak jarang pula saya melihat. Banyak sekretaris desa yang hanya menjadi penonton ketika pelaksanaan pengelolaan keuangan desa sudah dimulai.

Alasannya simpel. Karena semua kegiatan sudah diurus oleh kepala desa dan juga tim pelaksana kegiatan.

Padahal, bila kita menilik jauh lebih dalam, tentang apa yang sudah diatur dalam Permendagri 20 Tahun 2018.

Sebetulnya, sekretaris desa lah yang memiliki peranan penting dalam sukses dan tidaknya pengelolaan keuangan desa.

Hal ini, karena sekretaris desa ditugasi sebagai koordinator PPKD yang harus mampu mengoordinasikan banyak kegiatan.

Selain tugas itu. Sekretaris desa juga memiliki kewenangan yang besar dalam hal menyetujui atau tidak menyetujui semua berkas yang diajukan oleh PPKD lainnya untuk dicairkan.

Nah, dari uraian tugas tersebut. Itu artinya, sekretaris desa memiliki kewenangan yang penuh dalam hal menekan penyelewengan keuangan desa.

Namun fakta berkata lain. Banyak sekretaris desa saat ini tidak memahami tugasnya yang super power itu, bahkan terkesan melakukan pembiaran bila sudah ditekan oleh oknum kepala desa.

Sehingga, pada kesempatan kali ini. Kembali saya akan menguraikan lebih lanjut terkait apa saja tugas kepala desa sebagai bahan pengingat dan untuk kita ketahui bersama.

Beberapa tugas itu telah jelas diatur dalam Permendagri 20 Tahun 2018 Pasal 5 Ayat 2 dengan uraian sebagai berikut ini:

- Mengoordinasikan penyusunan dan pelaksanaan kebijakan APB Desa,

- Mengoordinasikan penyusunan rancangan APB Desa dan rancangan perubahan APB Desa,

- Mengoordinasikan penyusunan rancangan peraturan Desa tentang APB Desa, perubahan APB Desa, dan pertanggungjawaban pelaksanaan APB Desa,

- Mengoordinasikan penyusunan rancangan peraturan kepala Desa tentang Penjabaran APB Desa dan Perubahan Penjabaran APB Desa,

- Mengoordinasikan tugas perangkat Desa lain yang menjalankan tugas PPKD, dan mengoordinasikan penyusunan laporan keuangan Desa dalam rangka pertanggungjawaban pelaksanaan APB Desa.

- Melakukan verifikasi terhadap DPA, DPPA, dan DPAL,

- Melakukan verifikasi terhadap RAK Desa, dan

- Melakukan verifikasi terhadap bukti penerimaan dan pengeluaran APB Desa.

Berikut lampiran gambar screenshoot tugasnya :

Pasal 3 ayat (2) Permendagri 20 Tahun 2018 (Gambar Pribadi)

Sudah paham sekarang? Kita lanjut ke uraian tugas PPKD lainnya.

3.2.2 Kaur dan Kasi

Sebagaimana telah saya tuliskan di atas. Kaur merupakan singkatan dari Kepala Urusan. Dan Kasi, merupakan singkatan dari Kepala Seksi.

Dalam hal pelaksana pengelola keuangan desa, kaur dan kasi bertindak sebagai pelaksana kegiatan anggaran yang dikoordinasikan oleh seketaris desa.

Kaur dan kasi sebagai pelaksana kegiatan anggaran sebagaimana saya maksudkan di atas. Itu terdiri dari kaur tata usaha dan umum, kaur perencanaan, kasi pemerintahan, kasi kesejahteraan, kasi pelayanan serta kaur keuangan yang bertindak sebagai bendahara desa.

Nah, terkait pembagian tugas kaur dan kasi sebagai pelaksana kegiatan anggaran itu dilakukan dan ditetapkan melalui Surat Keputusan (SK) kepala desa pada saat pembentukan Tim RKP Desa.

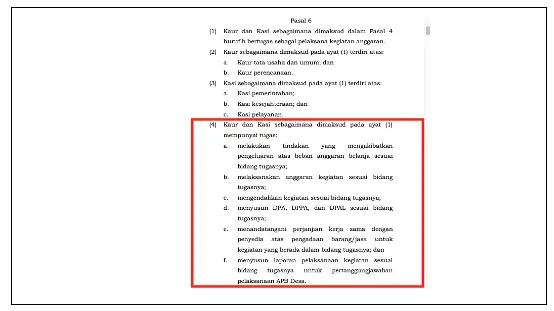

Untuk uraian pembagian tugas tersebut secara jelas diatur dalam Pasal 6 Ayat 4 dan juga Pasal 8 Ayat 2 Permendagri 20 Tahun 2018 yang isinya sebagaimana berikut ini :

3.2.2.1 Tugas Kaur dan Kasi

- Melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja sesuai bidang tugasnya,

- Melaksanakan anggaran kegiatan sesuai bidang tugasnya,

- Mengendalikan kegiatan sesuai bidang tugasnya;,

- Menyusun DPA, DPPA, dan DPAL sesuai bidang tugasnya,

- Menandatangani perjanjian kerja sama dengan penyedia atas pengadaan barang/jasa untuk kegiatan yang berada dalam bidang tugasnya, dan

- Menyusun laporan pelaksanaan kegiatan sesuai bidang tugasnya untuk pertanggungjawaban pelaksanaan APB Desa.

Ini gambar screenshootnya :

Pasal 6 ayat (4) Permendagri 20 Tahun 2018 (Gambar Pribadi)

3.2.2.2 Kaur Keuangan

- Menyusun RAK Desa; dan

- Melakukan penatausahaan yang meliputi menerima menyimpan, Menyetorkan/membayar, menatausahakan dan mempertanggungjawabkan penerimaan pendapatan Desa dan pengeluaran dalam rangka pelaksanaan APB Desa.

Ini gambar screenshootnya :

Pasal 8 ayat (2) Permendagri 20 Tahun 2018 (Gambar Pribadi)

Selanjutnya sebagai catatan :

Dalam hal kaur dan kasi dalam melaksanakan tugas dapat dibantu oleh tim yang melaksanakan kegiatan pengadaan barang atau jasa yang sifat dan jenisnya tidak dapat dilakukan sendiri.

Tim sebagaimana dimaksud berasal dari perangkat desa dalam hal ini kepala kewilayahan, lembaga kemasyarakatan desa dan atau masyarakat yang pembentukan timnya itu diusulkan pada saat penyusunan RKP Desa dengan komposisi tim terdiri :

- Ketua,

- Sekretaris, dan

- Anggota.

Sekarang sudah semakin paham kan? Tentang siapa saja pengelola keuangan desa dan apa tugasnya. Kalau sudah paham. Maka saya akan melanjutkan ke bab berikutnya yaitu terkait cara menyusun APB Desa.

Bab ini merupakan bagian terpenting dalam artikel ini. Karena didalam bab ini Anda akan memahami bagaimana cara menyusun dokumen APB Desa secara baik dan benar.

Mari kita mulai.

Bab 4 : Cara Menyusun

Menyusun APB Desa itu sebenarnya tidak terlalu sulit. Bagi mereka yang memang sudah berpengalaman dan kerapkali menangani data penganggaran di desa.

Namun hal ini akan terasa jauh berbeda, bagi mereka yang baru pertama kali mengurusi data penganggaran desa.

Ya. Akan terasa sulit dan membosankan, karena tidak tahu harus mulainya dari mana.

Untungnya saja Anda berada di tempat yang tepat. Karena pada seri panduan kali ini, saya akan menuntun Anda, tentang bagaimana cara menyusun sebuah dokumen APB Desa berkualitas, step demi stepnya.

Mari kita mulai.

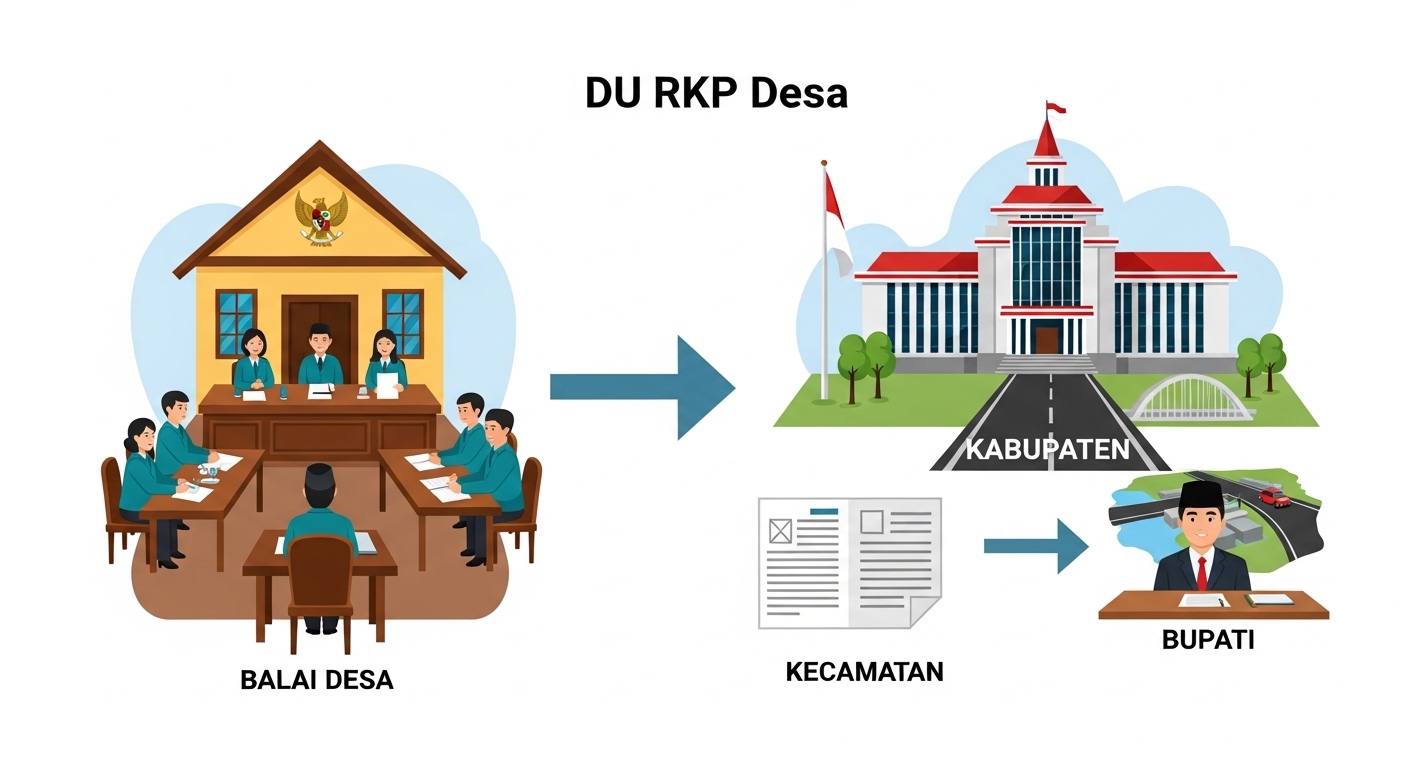

Langkah 1 : Buat RKTL APB Desa

Langkah pertama yang perlu Anda lakukan sebelum Anda mulai menyusun sebuah dokumen APB Desa ialah membuat Rencana Kerja Tindak Lanjut (RKTL).

RKTL ini dimaksudkan, agar jadwal penyusunan APB Desa yang nantinya ingin Anda susun itu tidak molor, atau tidak lebih dari tanggal 31 Desember tahun berjalan ketika penetapan atau pengesahannya.

Secara tata aturan, tahapan jadwal penyusunan APB Desa yang benar dan yang perlu Anda masukan kedalam RKTL adalah sebagai berikut:

| Tahapan | Jadwal |

| Penyusunan RAPB Desa | Awal Oktober |

| Penyepakatan bersama dengan BPD | Akhir Oktober |

| Penyampaian kepada Bupati/Walikota melalui Camat | Maksimum 3 hari kerja |

| Proses evaluasi | Maksimum 20 hari kerja |

| Proses penyempurnaan | Maksimum 7 hari kerja |

| Penetapan APB Desa | Maksimum 31 Desember |

Nah, setelah jadwal penyusunan dokumen APB Desa Anda tertata rapi sebagaimana jadwal RKTL di atas.

Saya berkeyakinan, bahwa dokumen APB Desa yang kelak akan dihasilkan, itu akan jauh lebih berkualitas ketimbang tidak adanya jadwal.

Karena apa? Karena kita memiliki banyak waktu untuk dapat mengevaluasi dan menyempurnakan apabila terjadi kesalahan.

Langkah 2 : Jadikan RKP Desa sebagai Pedoman Penyusunan APB Desa

Saya akan memberikan sebuah perumpamaan yang sederhana terkait perencanaan dan penganggaran desa.

Anggap saja perumpaan itu adalah sebuah “pohon” yang sehat dan berdiri tegak.

Nah, dalam sebuah pohon, itu kan memiliki tiga elemen penting yang saling melengkapi dan tidak dapat dipisahkan satu sama lain.

Tiga elemen itu, ialah akar, batang, dan daun.

Iya kan?

Anggap saja, sekarang akarnya itu adalah RPJM Desa, lalu batangnya adalah RKP Desa, dan daunnya adalah APB Desa.

Pola pikir kita. Bila salah elemen dari pohon di atas kita hilangkan, maka yang lain akan tumbang atau tidak dapat tumbuh seperti apa yang kita inginkan.

Ya kan?

Itu artinya, hal ini pun sama ketika kita hendak menyusun sebuah APB Desa.

Kita perlu dokumen RPJM Desa sebagai dasar pedoman penyusunan RKP Desa, dan dokumen RKP Desa sebagai dasar pedoman kita dapat menyusun sebuah dokumen APB Desa.

Ketika saling melengkapi atau simbiosis mutualisme. Bila salah satu dari ketiga dokumen ini kita hilangkan. Maka, perencanaan dan penganggaran kita jelas cacat hukum.

Paham ya?

Makanya saya bolak balik menekan-kan dalam artikel-artikel yang saya tulis sebelumnya. Bahwa untuk mendapatkan sebuah APB Desa yang berkualitas itu dimulai dari menyusun RPJM Desa dan RKP Desa yang berkualitas pula.

Clear ya untuk langkah yang ini. Selanjutnya, kita menuju langkah yang berikutnya.

Langkah 3 : Pahami Struktur APB Desa

Sebelum melakukan penyusun APB Desa. Bagi pemula, Anda harus paham tentang struktur APB Desa.

Ya. Dokumen APB Desa itu terdiri dari tiga struktur utama, yaitu pendapatan, belanja dan pembiayaan.

Saya akan terangkan satu persatu agar Anda semakin memahami.

Satu : Pendapatan Desa

Dalam Pasal 11 Ayat (1) Permendagri 20 Tahun 2018, yang dimaksud dengan pendapatan desa itu ialah semua penerimaan desa dalam 1 (satu) tahun anggaran yang menjadi hak desa dan tidak perlu dikembalikan oleh desa.

Selanjutnya, untuk pendapatan desa sendiri itu terbagi atas tiga kelompok, yaitu pendapatan asli desa atau disingkat PADes, lalu pendapatan transfer dan terakhir adalah lain-lain.

Pendapatan asli desa sendiri, itu terdiri dari empat jenis. Pertama hasil usaha, kedua hasil aset, ketiga swadaya partisipasi dan gotong royong, dan keempat adalah pendapatan asli desa lainnya.

Kemudian, pendapatan transfer. Pendapatan transfer sendiri, itu terdiri dari lima jenis pendapatan. Pertama pendapatan dari dana desa, kedua dari bagian dari hasil pajak daerah dan retribusi daerah kabupaten/kota, ketiga dari alokasi dana desa, keempat dari bantuan keuangan dari APBD Provinsi, dan kelima dari bantuan keuangan dari APBD Kabupaten/Kota.

Lalu untuk kelompok pendapatan desa yang terakhir, ialah pendapatan desa lain-lain. Untuk pendapatan desa lain-lain sendiri, itu terdiri dari enam jenis pendapatan.

Pertama ialah penerimaan dari hasil kerja sama desa, kedua dari penerimaan dari bantuan perusahaan yang berlokasi di desa, ketiga dari penerimaan dari hibah dan sumbangan dari pihak ketiga, keempat dari koreksi kesalahan belanja tahun anggaran sebelumnya yang mengakibatkan penerimaan di kas desa pada tahun anggaran berjalan, kelima dari bunga bank, dan terakhir atau yang kelima berasal dari pendapatan lain desa yang sah.

Untuk lebih jelasnya, terkait kelompok dan jenis pendapatan desa. Silahkan Anda lihat gambar screenshoot dibawah ini :

Lampiran Permendagri 20 Tahun 2018 (Gambar Pribadi)

Dua : Belanja Desa

Dalam Pasal 15 Ayat (1) dan (2) Permendagri 20 Tahun 2018 bahwa yang dimaksud dengan belanja desa adalah semua pengeluaran yang merupakan kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa yang dipergunakan untuk mendanai penyelenggaraan kewenangan desa.

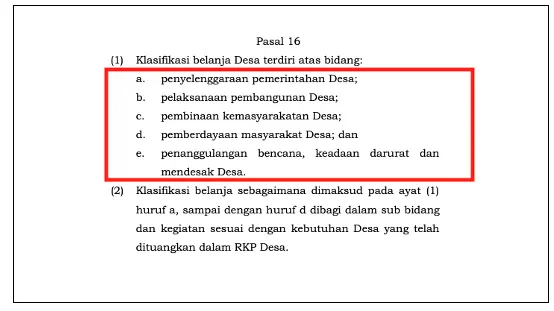

Belanja desa diklasifikasikan menjadi lima bidang, yaitu : satu penyelenggaraan pemerintahan desa, dua pelaksanaan pembangunan desa, tiga pembinaan kemasyarakatan desa, empat pemberdayaan masyarakat desa, dan kelima adalah penanggulangan bencana, keadaan darurat dan mendesak desa.

Klasifikasi bidang di atas secara jelas diatur dalam Pasal 16 Ayat (1) yang kurang lebih berikut gambaran screenshootnya :

Pasal 16 ayat (1) Permendagri 20 Tahun 2018 (Gambar Pribadi)

Dari kelima bidang di atas. Kemudian, terbagi kembali ke beberapa sub bidang. Untuk bidang penyelenggaraan pemerintahan desa itu terbagi atas lima sub bidang, seperti :

- Penyelenggaraan belanja penghasilan tetap, tunjangan dan operasional pemerintahan desa,

- Sarana dan prasarana pemerintahan desa,

- Administrasi kependudukan, pencatatan sipil, statistik, dan kearsipan,

- Tata praja pemerintahan, perencanaan, keuangan, dan pelaporan, dan

- Pertanahan.

Selanjutnya untuk bidang yang kedua, yaitu bidang pelaksanaan pembangunan desa itu terbagi atas delapan sub bidang :

- Pendidikan,

- Kesehatan,

- Pekerjaan umum dan penataan ruang,

- Kawasan permukiman,

- Kehutanan dan lingkungan hidup,

- Perhubungan, komunikasi dan informatika,

- Energi dan sumber daya mineral, dan

- Pariwisata.

Lalu untuk bidang ketiga, pembinaan kemasyarakat desa itu terbagi atas empat sub bidang :

- Ketentraman, ketertiban, dan pelindungan masyarakat;

- Kebudayaan dan kegamaan,

- Kepemudaan dan olah raga, dan

- Kelembagaan masyarakat

Dan untuk bidang pemberdayaan masyarakat desa sendiri, itu terbagi atas tujuh sub bidang :

- Kelautan dan perikanan,

- Pertanian dan peternakan,

- Peningkatan kapasitas aparatur desa,

- Pemberdayaan perempuan, perlindungan anak dan keluarga,

- Koperasi, usaha mikro kecil dan menengah,

- Dukungan penanaman modal, dan

- Perdagangan dan perindustrian.

Serta untuk bidang yang terakhir, yaitu bidang penanggulangan bencana, keadaan darurat dan mendesak desa itu terbagi atas tiga sub bidang, yang antara lain adalah sebagai berikut :

- Penanggulangan bencana,

- Keadaan darurat, dan

- Keadaan mendesak.

Nah, dari beberapa sub bidang yang sudah saya sebutkan di atas. Kemudian sub bidang itu dibagi lagi ke beberapa daftar kegiatan dengan bahasa Indonesia dan dapat disesuiakan dengan bahasa daerah dengan kode rekening yang sama.

Pemerintah daerah dapat menambahkan daftar kegiatan itu dengan memberikan kode “90” sampai dengan “99” dan tidak dapat diterapkan dalam ketentuan penggunaan paling banyak 30% (tiga puluh persen) sebagaimana yang telah diatur dlaam peraturan perundang-undangan.

Selanjutnya, terkait jenis belanja desa sendiri, itu terbagi atas empat jenis belanja yang secara jelas diatur dalam Pasal 19 Permendagri 20 Tahun 2018 yang uraian dan keterangannya sebagaimana berikut ini :

Uraian empat jenis belanja desa :

- Belanja pegawai,

- Belanja barang/jasa,

- Belanja modal, dan

- Belanja tak terduga.

Keterangan empat jenis belanja desa.

- Belanja pegawai : dianggarkan untuk pengeluaran penghasilan tetap, tunjangan, penerimaan lain, dan pembayaran jaminan sosial bagi kepala desa dan perangkat desa, serta tunjangan BPD.

- Belanja barang/jasa : digunakan untuk pengeluaran bagi pengadaan barang/jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan.

- Belanja modal : digunakan untuk pengeluaran pengadaan barang yang nilai manfaatnya lebih dari 12 (dua belas) bulan dan menambah aset.

- Belanja tak terduga : merupakan belanja untuk kegiatan pada sub bidang penanggulangan bencana, keadaan darurat, dan keadaan mendesak yang berskala lokal Desa.

Saya kira, untuk klasifikasi belanja desa berdasarkan bidang, sub bidang, kegiatan dan jenisnya sudah pada paham ya? Selanjutnya, saya akan melanjutkan ke pembahasan pembiayaan desa.

Tiga : Pembiayaan Desa

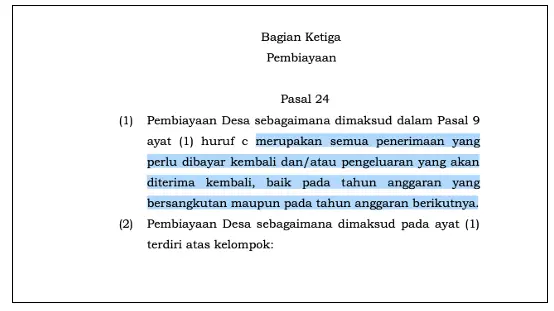

Pembiayaan desa sebagaimana dimaksud dalam Pasal 24 Ayat (1) Permendagri 20 Tahun 2018 merupakan semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya.

Ini gambar screenshootnya :

Pasal 24 ayat (1) Permendagri 20 Tahun 2018 (Gambar Pribadi)

Pembiayaan desa sendiri, sebagaimana dimaksud dalam Ayat (2) nya itu dikelompok-kan menjadi dua kelompok pembiayaan, seperti penerimaan pembiayaan, dan pengeluaran pembiayaan.

Untuk penerimaan pembiayaan sendiri itu terbagi atas tiga jenis, yang meliputi SiLPA tahun sebelumnya, pencairan dana cadangan, dan hasil penjualan kekayaan desa yang dipisahkan kecuali tanah dan bangunan.

Kemudian, untuk pengeluaraan pembiayaan sendiri, itu terbagi atas dua jenis, antara lain pembentukan dana cadangan dan penyertaan modal.

Nah, mungkin hanya itu ya, terkait gambaran singkat mengenai pembiayaan desa. Selanjutnya, kita melangkah ke tahapan berikutnya dalam menyusun APB Desa.

Langkah 4 : Pahami Prioritas Penggunaan Dana Desa 2024

Setelah kita memahami RKTL APBDes, RKP Desa yang dijadikan pedoman penyusuna, kemudian struktur APB Desa. Langkah terakhir sebelum Anda melakukan mulai melakukan penyusun dokumen APB Desa, ialah memahami prioritas penggunaan dana desa.

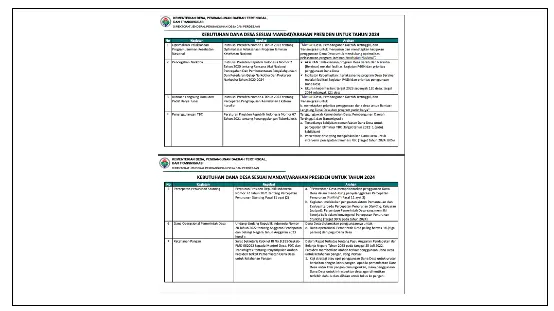

Nah, sesuai arah kebijakan yang kemarin dipaparkan oleh Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi (Kemendesa PDTT) terkait prioritas penggunaan dana desa tahun 2014.

Setidaknya ada tujuh arah kebijakan yang perlu dimasukan ke dalam dokumen RKP Desa ( sembari menunggu Permendesa tentang prioritas penggunaan dana desa 2024) yang kemudian dilakukan penganggaran kedalam APB Desa 2024.

Tujuh arah kebijakan prioritas dana desa 2024 tersebut, antara lain adalah sebagai berikut :

- Optimasi pelaksanaan program jaminan kesehatan nasional,

- Pencegahan Narkoba

- Bantuan Langsung Tunai (BLT) dan padat karya tunai,

- Penanggulangan TBC,

- Percepatan penurunan stunting,

- Dana operasional pemerintah desa, dan

- Ketahanan pangan.

Berikut gambar screenhoot persentasinya :

Kebijakan Prioritas Penggunaan Dana Desa 2024 (Gambar Pribadi)

Bila kurang jelas, silahkan download file prentasinya dibawah ini:

[ Download Arah Kebijakan Prioritas Penggunaan Dana Desa 2024 ]

Nah, mungkin hanya itu ya. Terkait apa yang perlu Anda pahami perihal prioritas penggunaan dana desa yang perlu dijadikan pedoman dalam menyusun APB Desa.

Untuk langkah terakhir, ialah mulai menyusun APBDes 2024. Berikut uraian penjelasannya.

Langkah 5 : Mulai Menyusun APB Desa

Proses update artikel…