APBDes Terkontraksi

Jadi begini, saya jelaskan dulu biar tidak gagal paham, kenapa saya buat judul APBDes terkontraksi.

Baru-baru ini, kita tahu ya, bahwa Kemendes mengeluarkan Surat Mendes bernomor S.2294/HM.01.03/VIII/2020 yang intinya untuk melakukan “Gerakan Setengah Miliar Masker untuk Desa Aman Covid-19” serta mewajibkan kepala desa untuk menggarkan pembelian masker untuk setiap warga.

Sedangkan, Kemenkeu juga mengeluarkan Permenkeu bernomor 101/PMK.07/2020 yang intinya mewajibkan pemerintah desa agar menganggarkan BLT dana desa tahap II, jika terdapat Keluarga Penerima Manfaat (KPM).

Apabila terdapat KPM, namun desa tidak menganggarkan BLT dana desa tahap II bakal dipotong 50 % (persen) dana desanya di tahun 2021. ( Pasal 14 Permenkeu 101/PMK.07/2020)

Nah, dari surat dan permen diatas, sesungguhnya akan berimbas pada perubahan APBDes.

Ya, kan ?

Dan mau tidak mau, suka tidak suka, maka kepala desa dalam hal ini sebagai sebagai pemegang kuasa anggaran tentunya akan memerintahkan PPKD untuk menghitung-hitung kembali postus APBDes yang bersumber dari dana desa.

Betul begitu, kan.

Nah, berdasarkan analisa dan asumsi perhitungan yang telah saya lakukan, pemerintah desa bakal kerepotan karena APBDes bakal terkontraksi minus jika dipaksa untuk memasukan pos-pos belanja diatas kedalam APBDes perubahan.

Karena apa ?

Karena sebagian kegiatan telah dikerjakan diawal (panjar) dan Alokasi Dana Desa (ADD) tidak mencover karena terjadi pengurangan anggaran dari Pemerintah Kabupaten/Daerah.

Selanjutnya, yang perlu kita pahami bersama. Bahwa dana desa itu bukan semata-mata untuk penganggaran pembangunan dengan skema padat karya tunai dan bantuan langsung tunai ( setelah adanya pandemi covid-19).

Melainkan, sebenarnya ada pos-pos belanja lainya yang menggunakan dana desa dan telah disepakati serta diputuskan dalam musyawarah dan/atau telah diatur kedalam Perbub/Perda di masing-masing Kabupaten/Kota.

Pos-pos belaja desa tersebut, misalkan : pemerdayaan untuk PKK, Posyandu, Paud, dan Karang Taruna. Serta insentif RT dan Linmas (ADD tidak cukup anggaran) pelatihan-pelatihan, dan permodalan untuk BUMDes.

Nah, apabila pos-pos belanja yang telah disepakati dalam musdes kita refocusing seluruhnya apa tidak menimbulkan masalah bagi kepala desa nantinya.

Sedangkan kepala desa telah memutuskan dan menetapkan diawal. Ini yang perlu jadi perhatian !

Asumsi Perhitungan APBDes bakal Terkontraksi Minus

Ini penting ya. Dan sebagai bahan belajar kita untuk memahami sebenarnya bagaimana sih postus APBDes-APBDes yang ada di desa itu.

Jadi, berdasarkan asumsi perhitungan yang telah saya lakukan.

Setidaknya, APBDes bakal terkontraksi minus cukup dalam, apabila kegiatan-kegiatan lain yang telah disepakati sebelumnya, tetap dimasukan kedalam pos belanja.

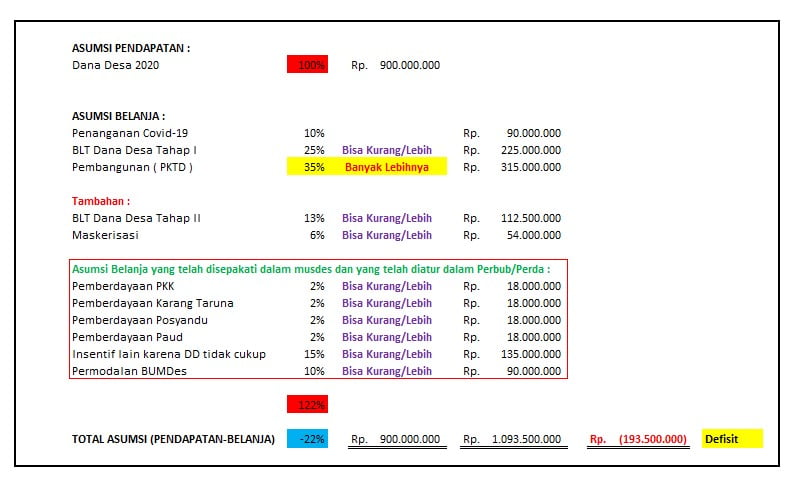

Kurang lebih contoh asumsi yang telah saya buat seperti ini.

Note : Asumsi perhitungan ini diluar pelatihan-pelatihan dan wacana perpanjangan BLT dana desa hingga bulan Desember 2020.

Asumsi perhitungan APBDes

Setidaknya dari asumsi perhitungan pendapatan dan belanja yang telah saya buat yang menggunakan dana desa sebagai sumbernya.

Terlihat nilai APBDes terkontraksi hingga minus 22 % (persen) atau defisit anggaran dana desa hingga Rp. 193 jutaan dengan asumsi skema pendapatan dan belaja seperti apa yang telah saya gambarkan diatas.

Perlu diketahui bahwa perhitungan diatas hanya sebuah asumsi, yang bila kita hitung secara real dilapangan mungkin nilainya bisa lebih besar atau bahkan bisa kurang dari itu.

Kenapa Tidak Menggunakan ADD untuk Menutupi Defisitnya ?

Seperti yang kita tahu, bahwa lain daerah tentu lain kebijakan yang diatur serta jumlah alokasi yang ditransfer ke desa-desa.

Bisa jadi nilainya mencukupi 10 % (persen) dari dana perimbangan, atau bisa kurang dari itu.

Akan tetapi, saya tidak berbicara Alokasi Dana Desa (ADD) yang bersumber dari dana perimbangan Pemerintah Kabupaten/Kota dalam asumsi perhitungan ini.

Misalkan saja, untuk pemberdayaan PKK hingga ke Karang Taruna tetap saya alihkan ke ADD nilainya pun tetap kurang dalam asumsi yang saya buat.

Terus Dana ADD Kemana ?

Kita tahu bahwa Alokasi Dana Desa (ADD) itu sebagian besar sudah digunakan untuk belanja penghasilan tetap dan tunjangan kepala desa dan perangkat desa yang setara golongan IIa.

Nilainya cukup fantastis jika kita hitung. Akan tetapi, disini saya tidak akan mencoba untuk mengansumsikan perhitungannya.

Tapi intinya yang perlu kita tahu, bahwa selain digunakan untuk siltap dan tunjangan. ADD juga digunakan untuk membiayai operasional dan lembaga-lembaga desa.

Misalkan untuk membiaya : operasional perkantoran, operasional BPD desa, operasional LPM desa, perencanaan dan penatausahaan keuangan desa, honor staf desa, dan lain sebagainya.

Nah mungkin hanya itu ya, yang bisa jelaskan dan sebagai bahas pembelajar mengapa APBDes bisa terkontraksi.

Sebagai catatan : Bahwa belanja maskerisasi yang sekarang itu beda dengan apa yang sudah kita lakukan diawal yaitu untuk kegiatan pencegahan covid-19.

Maskerisasi yang sekarang itu berfokus pada gerakan ” Desa Aman Covid-19″ dalam Protokol Normal Baru Desa.