Pagu Dana Desa Tahun 2022 sesuai PMK 190 Tahun 2021

Terbitnya PMK 190 Tahun 2021 membawa angin segar bagi desa di penghujung tahun.

Gambar: Screenshot Peraturan Menteri Keuangan Republik Indonesia Nomor 190/PMK.07/2021 tentang Pengelolaan Dana Desa

Pasalnya, untuk melaksanakan ketentuan Pasal 9 ayat (8) Undang-Undang Nomor 6 Tahun 2021 tentang Pendapatan dan Belanja Negera Tahun Anggaran 2022, Kementerian Keuangan perlu menerbitkan sebuah aturan yang mengatur tentang Pengelolaan Dana Desa.

Artinya FIX, di tahun 2022, alokasi dana desa masih dianggarkan oleh Pemerintah Pusat ke Pemerintah Desa di seluruh wilayah Indonesia.

Artinya lagi, dengan terbitnya aturan ini, menepis isu yang berkembang di tengah-tengah masyarakat, bahwa di tahun 2022 dana desa akan ditiadakan atau di cabut oleh Pemerintah Pusat.

Ada sejumlah isu menarik dengan terbitnya aturan ini. Salah satunya, mengenai alokasi dana tambahan sebesar Rp.241 jutaan yang diberikan pada desa berkinerja baik dalam mengelola dana desa.

Selain itu pula, dipaparkan secara lengkap, terkait bagaimana desa bisa memperoleh dana tambahan tersebut, baik untuk tahun ini ataupun di tahun-tahun mendatang.

Disebutkan pada Pasal 9 PMK No.190 Tahun 2021, bahwa pagu alokasi kinerja itu di hitung sebesar 4% dari anggaran dana desa di bagi kepada desa dengan kinerja baik.

Desa dengan kinerja terbaik merupakan desa yang di pilih secara proposional berdasarkan jumlah desa pada setiap kabupaten atau kota, dengan ketentuan:

- 17% untuk kabupaten atau kota dengan jumlah desa 1 sampai dengan 51 desa,

- 16% untuk kabupaten atau kota dengan jumlah desa 52 sampai dengan 100 desa,

- 15% untuk kabupaten atau kota dengan jumlah desa 101 sampai dengan 400 desa,

- 14% untuk kabupaten atau kota dengan jumlah desa 401 sampai dengan 500 desa, dan

- 13% untuk kabupaten atau kota dengan jumlah desa lebih dari 500 desa.

Penilaian kinerja desa terbaik didasarkan atas kriteria utama dan kriteria kinerja.

Kriteria utama sebagaimana dimaksud, terdiri atas:

- Bukan desa penerima alokasi afirmasi,

- Desa berstatus berkembang, maju, atau mandiri, dan

- Desa yang melaksanakan BLT desa pada tahun anggaran 2020.

Kriteria utama dikecualikan untuk desa berstatus berkembang, maju, atau mandiri pada kabupaten atau kota yang memiliki jumlah desa dengan status berkembang, atau maju lebih sedikit jumlah desa calon penerima alokasi kinerja.

Selanjutnya, kriteria utama juga dikecualikan untuk desa yang melaksanakan BLT desa pada tahun anggaran 2020 pada daerah kabupaten atau kota memiliki desa yang melaksanakan BLT desa lebih sedikit dari jumlah desa calon penerima alokasi kinerja.

Penilaian kinerja desa terbaik berdasarkan kriteria kinerja sebagaimana di maksud, terdiri atas indikator wajib dan indikator tambahan.

Indikator wajib dikelompokkan dalam 4 kategori dengan bobot, yaitu:

#a. Pengelolaan keuangan dengan desa dengan bobot 20%, terdiri atas:

- Perubahan rasio pendapatan asli desa terhadap total pendapatan APBDes dengan bobot 50%, dan

- Rasio belanja bidang pembangunan dan pemberdayaan terhadap total belanja bidang APBDes dengan bobot 50%.

#b. Pengelolaan dana desa dengan bobot 20%, terdiri atas:

- Persentase kesesuaian bidang pembangunan dan pemberdayaan sebagai prioritas dana desa terhadap total dana desa dengan bobot 50%, dan

- Persentase pengadaan barang dan jasa dana desa secara swakelola dengan bobot 45%.

#c. Capaian keluaran dana desa dengan bobot 25%, terdiri atas:

- Persentase realisasi penyerapan dana desa dengan bobot 50%, dan

- Persentase capaian keluaran dana desa dengan bobot 50%.

#d. Capaian hasil pembangunan desa dengan bobot 35%, terdiri atas:

- Perubahan skor indeks desa membangun dengan bobot 30%,

- Perubahan status desa indeks desa membangun dengan bobot 30%,

- Status desa indeks desa membangun terakhir dengan bobot 10%, dan

- Perbaikan jumlah penduduk miskin desa dengan bobot 30%.

Indikator tambahan dikelompokkan dalam 4 kategori, yaitu:

#a. Pengelolaan keuangan desa, terdiri atas:

- Penetapan peraturan desa mengenai APBDes tahun anggaran 2021 secara tepat waktu,

- Keberadaan peraturan desa mengenai rencana pembangunan jangkan menengah tahun anggaran 2021,

- Keberadaan peraturan desa mengenai rencana kerja pemerintah desa dan perubahan tahun anggaran 2021,

- Keberadaan dokumen rencana anggaran kas desa pada tahun anggaran 2021,

- Alokasi belanja untuk penghasilan tetap dan tunjangan kepala desa, perangkat desa dan badan permusyawaratan desa tidak melebihi 30% dari belanja APBDes tahun anggaran 2020, dan atau

- Ketersediaan infografis atau media informasi lainnya tentang APBDes tahun anggaran 2020.

#b. Pengelolaan dana desa, terdiri atas:

- Persentase belanja BLT desa terhadap total dana desa tahun anggaran 2020,

- Persentase belanja untuk peningkatan kualitas hidup masyarakat desa total dana desa tahun anggaran 2020,

- Persentase belanja atau pembiayaan untuk penyertaan modal pada badan usaha milik desa terhadap dana desa tahun anggaran 2020,

- Persentase belanja untuk penanganan pandemi Covid-19 di luar dari BLT desa terhadap dana desa tahun anggaran 2020,

- Persentase belanja untuk padat karya tunai desa terhadap dana desa tahun anggaran 2020,

- Persentase belanja untuk penanganan stunting terhadap dana desa tahun anggaran 2020,

- Persentase belanja untuk ketahanan pangan dan hewani terhadap dana desa tahun anggaran 2020, dan atau

- Persentase belanja untuk teknologi informasi dan komunikasi terhadap dana desa tahun anggaran 2020.

#c. Capaian keluaran Dana Desa, terdiri atas:

- Jumlah tenaga kerja dari desa setempat yang dilibatkan dalam pembangunana desa dari dana desa tahun anggaran 2020, dan atau

- Jumlah keluarga penerima manfaat BLT desa tahun anggaran 2020.

#d. Capaian hasil pembangunan desa, terdiri atas:

- Ketersediaan produk inovasi desa pada tahun anggaran 2020,

- Besaran kontribusi badan usaha milik desa untuk pendapatan asli desa pada APBDes tahun anggaran 2020,

- Status desa yang stop buang air besar sembarangan pada tahun anggaran 2020, dan atau

- Jumlah ketercapaian pelaksanaan pembangunan berkelanjutan desa pada tahun anggaran 2021.

Kemudian, Kementerian Keuangan c.q. Direktorat Jendaral Perimbangan Keuangan melakukan penilaian kinerja desa berdasarkan kriteria utama dan kriteria kinerja berupa indikator wajib.

Kabupaten atau kota dapat melakukan penilaian kinerja desa dengan menggunakan kriteria kinerja berupa indikator tambahan.

Bobot hasil penilaian kinerja desa oleh kabupaten atau kota dalam penilaian indikator tambahan ditetapkan paling tinggi 25% dari penilaian kinerja desa, dengan ketentuan:

- Kabupaten atau kota yang menggunakan indikator tambahan sebanyak 1 sampai dengan 5 indikator, diberikan bobot penilaian sebesar 15%,

- Kabupaten atau kota yang menggunakan indikator tambahan sebanyak 5 sampai dengan 10 indikator, diberikan bobot penilaian sebesar 20%,

- Kabupaten atau kota yang menggunakan indikator tambahan lebih dari 10 indikator, diberikan bobot penilaian sebesar 25%.

Hasil penilaian kinerja desa yang dilakukan kabupaten atau kota disampaikan kepada Kementerian Keuangan c.q. Direktorat Jendral Perimbangan Keuangan paling lambat tanggal 5 November.

Direktorat Jendaral Perimbangan Keuangan melakukan penggabungan atas hasil penilaian kinerja desa oleh Kementerian Keuangan c.q. Direktorat Jendral Keuangan dan hasil kinerja desa yang dilakukan oleh kabupaten atau kota.

Penilaian kinerja desa dilakukan sepenuhnya oleh Kementerian Keuangan c.q Direktorat Jendral Perimbangan Keuangan, dalam hal:

- Kabupaten atau kota tidak melakukan atau tidak menyampaikan hasi penilaian kinerja desa,

- Hasil penilaian oleh kabupaten di terima oleh Direktorat Jendral Perimbangan Keuangan setelah tanggal 5 November,

- Skor hasil penilaian oleh kabupaten atau kota terdapat nilai kurang dari 0 atau lebih besar dari 100, atau

- Hasil penilaian oleh kabupaten atau kota tidak sesuai dengan standar penilaian dalam kertas kerja.

Terakhir, Kementerian Keuangan c.q. Direktorat Jendaral Perimbangan Keuangan menetapkan rincian alokasi kinerja per desa setiap kabupaten atau kota.

Kemudian, terkait penggunaan dana desa yang di atur dalam Peraturan Menteri Keuangan Republik Indonesia Nomor tentang Pengelolaan Dana Desa.

#1. Penggunaan Dana Desa 2022 menurut PMK 190 Tahun 2021

Gambar : Penggunaan Dana Desa 2022 menurut PMK 190/PMK.07/2021

Sesuai Bab VII Pasal 32 PMK 190 Tahun 2021, Pemerintah Desa wajib menganggarkan dan melaksanakan kegiatan prioritas yang bersumber dari dana desa untuk:

- Program perlindungan sosial berupa BLT desa,

- Kegiatan bidang ketahanan pangan dan hewani, dan

- Kegiatan penanganan pandemi Covid-19 di desa.

Adapun besaran dana desa yang digunakan untuk mendanai kegiatan prioritas sebagaimana di maksud, disesuaikan dengan Peraturan Presiden mengenai rincian APBN tahun anggaran 2022 atau sebagaimana yang telah kita bahas pada Perpres 104 Tahun 2021 pada artikel ( Sebelumnya).

Selanjutnya, terkait BLT desa, itu diberikan kepada keluarga penerima manfaat yang memenuhi kriteria sebagai berikut:

- Keluarga miskin atau tidak mampu yang berdomisili di desa bersangkutan dan diprioritaskan untuk keluarga miskin yang termasuk dalam kategori kemiskinan ekstrem,

- Kehilangan mata pencaharian,

- Mempunyai anggota keluarga yang rentan sakit menahun atau kronis,

- Keluarga miskin penerima jaring pengaman sosial lainnya yang terhenti baik yang bersumber dari APBD dan atau dari APBN,

- Keluarga miskin yang terdampak pandemi Corona Virus Disease (Covid-19) dan belum menerima bantuan, atau

- Rumah tangga dengan anggota rumah tangga tunggal lanjut usia.

Kemudian, terkait kegiatan bidang ketahanan pangan dan hewani sebagaimana di maksud di atas, Pemerintah Desa mengalokasi dana desa dengan melakukan penyesuaian sesuai dengan karakteristik dan potensi desa.

Terakhir, terkait kegiatan penanganan pandemi Covid-19, itu dapat dilakukan dengan mengalokasikan dana desa ke pos komando penangan pandemi Covid-19 di tingkat desa atau pos jaga di desa.

Pos komando atau pos jaga desa sebagaimana di maksud di atas, memiliki fungsi:

- Pencegahan,

- Penanganan,

- Pembinaan, dan

- Pendukung pelaksanaan penanganan Covid-19 di tingkat desa.

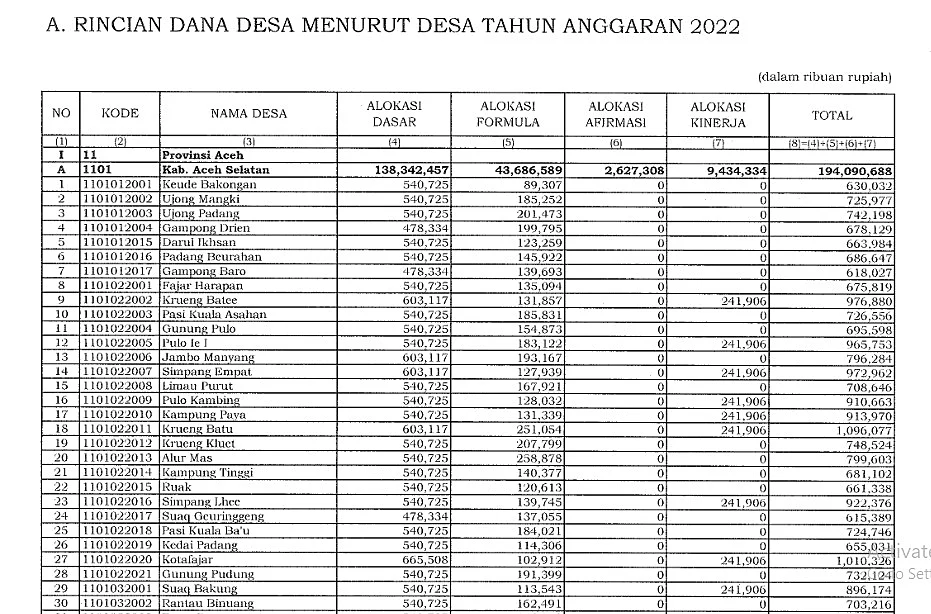

#2. Pagu Dana Desa 2022 Setiap Desa di Indonesia

Gambar: Rincian pagu dana desa menurut desa tahun anggaran 2022 berdasarkan PMK No. 190 Th 2021

Bagi anda yang penasaran terkait berapa besaran dana desa tahun 2022 yang masuk di desa anda.

Berikut ini saya berikan link download Peraturan Menteri Keuangan Republik Indonesia Nomor 190/PMK.07/2021 tentang Pengelolaan Dana Desa yang memuat rincian pagu dana desa 2020 setiap desa di seluruh Indonesia.