Belanja Desa – Pengertian, Ketentuan, dan Jenisnya

Ada tiga jenis belanja desa yang diatur dalam regulasi.

Ketiga jenis itu, tentu berbeda ketentuan dalam proses penganggaran maupun penatausahaan.

Pasti anda masih ingat dengan istilah 30 dan 70.

Istilah tersebut seakan telah mendarah daging dalam proses pembuatan APBDes dimasa lalu.

Jika belanja bidang pembangunan dan pemberdayaan kurang dari 70 persen gimana ya?

Terus, gimana, kalau belanja di bidang penyelenggaraan pemerintah desa melebihi dari angka 30 persen, kira-kira salah tidak ya?

Baca : Pembiayaan desa

Begitu ungkap mereka yang sering saya dengar.

Namun, ungkapan tersebut seakan luntur, setelah terbitnya PP 11 Tahun 2019 tentang perubahan kedua atas PP 43 Tahun 2014 yang kemudian dilaksanakan melalui Permendagri 20 Tahun 2018.

Disebutkan dalam Pasal 100 PP 11 Tahun 2019 : paling sedikit 70 persen anggaran belanja desa digunakan untuk bidang penyelenggaraan pemerintah desa, termasuk insentif dan operasional RT, serta bidang 2,3, dan 4.

Sedangkan, paling banyak 30 persen digunakan untuk belanja siltap dan tunjangan kepala desa dan perangkat desa, serta tunjangan dan operasional BPD desa.

Lebih lanjut jika anda ingin mempelajari PP itu, silahkan baca di artikel yang (sebelumnya) pernah saya tulis.

Karena, pada artikel ini, saya tidak akan membahasnya jauh lebih dalam, terkait isi dari PP tersebut.

Akan tetapi, saya akan lebih fokus, pada pembahasan sesuai topik judul diatas.

Apa yang dimaksud dengan belanja desa ?

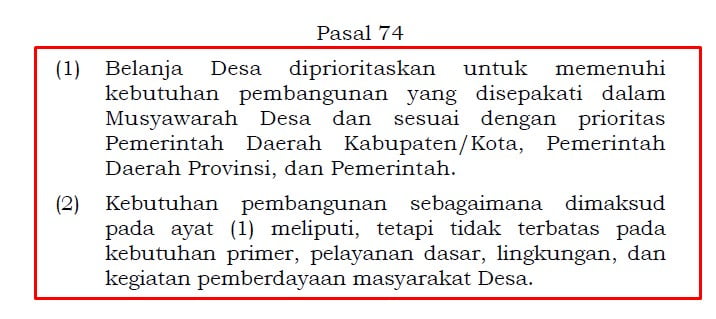

Merujuk pada Pasal 74 Undang-Undang Nomor 6 Tahun 2014 tentang Desa.

Disebutkan, bahwa belanja desa diprioritaskan untuk memenuhi kebutuhan pembangunan yang disepakati dalam musyawarah desa dan sesuai dengan prioritas pemerintah daerah kabupaten/kota, pemerintah daerah provinsi, dan pemerintah.

Lihat juga : Istilah desa

Kebutuhan pembangunan yang saya beri huruf tebal diatas, tidak terbatas pada kebutuhan primer, pelayanan dasar, lingkungan, dan kegiatan pemberdayaan masyarakat desa semata.

Melainkan boleh sesuai kebutuhan desa yang telah disepakati dan diputuskan dalam musyawarah desa bersama seluruh masyarakat.

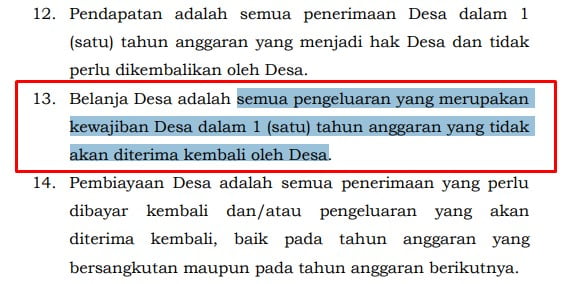

Sedangkan, yang dimaksud dengan belanja desa sendiri menurut Permendagri 20 Tahun 2018 Pasal 1 angka (13).

Dikatakan, bahwa belanja desa adalah semua pengeluaran yang merupakan kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diterima kembali oleh desa.

Yang diklasifikasikan menurut bidang, sub bidang, kegiatan, jenis belanja, objek belanja, dan rincian objek belanja.

Klasifikasi belanja desa

Dalam Permendagri 20 Tahun 2018 Pasal 16, Klasifikasi belanja terdiri atas lima bidang.

1. Penyelenggaraan pemerintahan desa

Bidang penyelenggaraan pemerintah desa sendiri, diklasifikasikan menjadi beberapa sub bidang belanja, antara lain :

a. Penyelenggaraan penghasilan tetap, tunjangan dan operasional pemdes,

b. Sarana dan prasarana pemerintahan desa,

c. Administrasi kependudukan, pencatatan sipil, statistik, dan kearsipan,

d. Tata praja pemerintahan, perencanaan, keuangan, dan pelaporan,dan

e. Pertanahan.

2. Pelaksanaan pembangunan desa

Untuk pelaksanaan pembangunan desa, klasifikasi sub bidangnya, antara lain :

a. Pendidikan,

b. Kesehatan,

c. Pekerjaan umum dan penataan ruang,

d. Kawasan permukiman,

e. Kehutanan dan lingkungan hidup,

f. Perhubungan, komunikasi dan informatika,

g. Energi dan sumber daya mineral, dan

h. Pariwisata.

3. Pembinaan kemasyarakatan desa

Sedangkan, untuk klasifikasi sub bidang pembinaan kemasyarakatan desa sendiri, antara lain sebagai berikut :

a. Ketentraman, ketertiban, dan pelindungan masyarakat,

b. Kebudayaan dan kegamaan,

c. Kepemudaan dan olah raga, dan

d. Kelembagaan masyarakat.

4. Pembedayaan masyarakat desa

Selanjutnya, untuk klasifikasi belanja sub bidang dari bidang pemberdayaan masyarakat desa, antara lain adalah sebagaimana dibawah ini :

a. Kelautan dan perikanan,

b. Pertanian dan peternakan,

c. Peningkatan kapasitas aparatur Desa,

d. Pemberdayaan perempuan, perlindungan anak dan keluarga,

e. Koperasi, usaha mikro kecil dan menengah,

f. Dukungan penanaman modal, dan

g. Perdagangan dan perindustrian.

5. Penanggulangan bencana, keadaan darurat dan mendesak desa

Terakhir, untuk sub bidang dari bidang diatas, antara lain adalah sebagai berikut :

a. Penanggulangan bencana,

b. Keadaan darurat, dan

c. Keadaan mendesak.

Sub bidang dari bidang-bidang diatas, dibagi dalam kegiatan.

Daftar kegiatan menggunakan bahasa Indonesia dan dapat disesuaikan dengan bahasa daerah dengan kode rekening yang sama.

Baca juga : Pendapatan desa

Pemerintah daerah dapat menambahkan kegiatan yang tidak tercantum dalam daftar dengan memberikan kode (90) sampai dengan (99).

Pemerintah daerah juga dapat menambahkan kegiatan penerimaan lain kepala desa dan perangkat desa dengan kode rekening (90) sampai dengan (99) yang anggarannya dialokasikan dari hasil pengelolaan tanah bengkok atau sebutan lain dan/atau bantuan khusus pada sub bidang.

Penambahan kegiatan tidak diterapkan dalam ketentuan penggunaan paling banyak 30 persen sebagaimana diatur dalam ketentuan peraturan perundang-undangan.

Jenis-jenis belanja desa

Jenis-jenis belanja sebagaimana tertuang dalam Pasal 19 Permendagri 20 Tahun 2020, terbagi atas 4 jenis yang terdiri dari :

1. Belanja pegawai

Belanja pegawai dianggarkan untuk pengeluaran penghasilan tetap, tunjangan, penerimaan lain, dan pembayaran jaminan sosial bagi kepala desa dan perangkat desa, serta tunjangan BPD.

Belanja pegawai dianggarkan dalam bidang penyelenggaraan pemerintahan desa yang pelaksanaannya dibayarkan setiap bulan sesuai dengan ketentuan peraturan perundang-undangan dan kemampuan APB Desa.

2. Belanja barang dan jasa

Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan.

Contoh belanja barang/jasa digunakan antara lain untuk :

a. Alat tulis kantor,

b. Benda pos,

c. Bahan/material,

d. Pemeliharaan,

e. Cetak/penggandaan,

f. Sewa kantor desa,

g. Sewa perlengkapan dan peralatan kantor,

h. Makanan dan minuman rapat,

i. Pakaian dinas dan atributnya,

j. Perjalanan dinas,

k. Upah kerja,

l. Honorarium narasumber/ahli;

m. Operasional Pemerintah Desa,

n. Operasional BPD,

o. Insentif Rukun Tetangga /Rukun Warga, dan

p. Pemberian barang pada masyarakat/kelompok masyarakat.

Insentif Rukun Tetangga/Rukun Warga yaitu bantuan uang untuk operasional dan membantu pelaksanaan tugas pelayanan pemerintahan, perencanaan pembangunan, ketentraman dan ketertiban, serta pemberdayaan masyarakat desa.

Pemberian barang pada masyarakat/kelompok masyarakat dilakukan untuk menunjang pelaksanaan kegiatan desa.

3. Belanja modal

Belanja modal digunakan untuk pengeluaran pengadaan barang yang nilai manfaatnya lebih dari 12 (dua belas) bulan dan menambah aset.

Pengadaan barang sebagaimana dimaksud diatas, digunakan untuk kegiatan penyelenggaraan kewenangan desa.

4. Belanja tak terduga

Belanja tak terduga merupakan belanja untuk kegiatan pada sub bidang penanggulangan bencana, keadaan darurat, dan keadaan mendesak yang berskala lokal desa.

Belanja untuk kegiatan pada sub bidang penanggulangan bencana, keadaan darurat, dan keadaan mendesak sebagaimana dimaksud diatas, paling sedikit memenuhi kriteria sebagai berikut :

a. Bukan merupakan kegiatan normal dari aktivitas pemerintah Desa dan tidak dapat diprediksikan sebelumnya,

b. Tidak diharapkan terjadi berulang, dan

c. Berada di luar kendali pemerintah desa.

kegiatan pada sub bidang penanggulangan bencana merupakan upaya tanggap darurat akibat terjadinya bencana alam dan bencana sosial.

Kegiatan pada sub bidang keadaan darurat merupakan upaya penanggulangan keadaan darurat karena adanya kerusakan dan/atau terancamnya penyelesaian pembangunan sarana dan prasarana akibat kenaikan harga yang menyebabkan terganggunya pelayanan dasar masyarakat.

Kegiatan pada sub bidang keadaan mendesak merupakan upaya pemenuhan kebutuhan primer dan pelayanan dasar masyarakat miskin yang mengalami kedaruratan.

Ketentuan lebih lanjut belanja kegiatan pada sub bidang diatas, diatur dalam Peraturan Bupati/Wali Kota mengenai pengelolaan keuangan desa dengan paling sedikit memuat :

a. Kriteria bencana alam dan bencana sosial,

b. Kriteria kegiatan yang dapat dibiayai untuk penanggulangan bencana alam dan bencana sosial,

c. Kriteria keadaan darurat,

d. Kriteria sarana dan prasarana pelayanan dasar untuk masyarakat,

e. Kriteria keadaan mendesak,

f. Kriteria masyarakat miskin yang mengalami kedaruratan, dan

g. Tata cara penggunaan anggaran.

Nah, itulah sedikit penjelasan mengenai pengertian belanja desa, klasifikasi bidang dan sub bidang, serta jenis-jenisnya. Semoga bermanfaat.

Baca juga : Apa itu rekognisi desa