Jangka Waktu Ditambah, Metode Perhitungan BLT Dana Desa Tidak Berlaku

Tempo lalu, Pemerintah desa sempat ada yang bingung dengan metode perhitungan BLT Dana Desa.

Hal ini karena jumlah penerima BLT Dana Desa lebih besar dibandingkan dengan metode perhitungan yang telah ditetapkan dalam aturan.

Dikatakan, dalam Permenkeu 40 Tahun 2020 Pasal 32A Ayat (6), bahwa BLT Dana Desa dianggarkan dalam APBDesa paling banyak 35% dari dana desa yang diterima desa yang bersangkutan.

Baca juga : Jenis Bansos Covid Selain BLT Dana Desa

Sedangkan apabila desa ingin menganggarkan lebih dari itu harus mendapatkan persetujuan dari Bupati/Walikota atau pejabat yang ditunjuk.

Hal itupun senada dengan apa yang termuat dalam metode perhitungan BLT Dana Desa di Permendes 6 Tahun 2020.

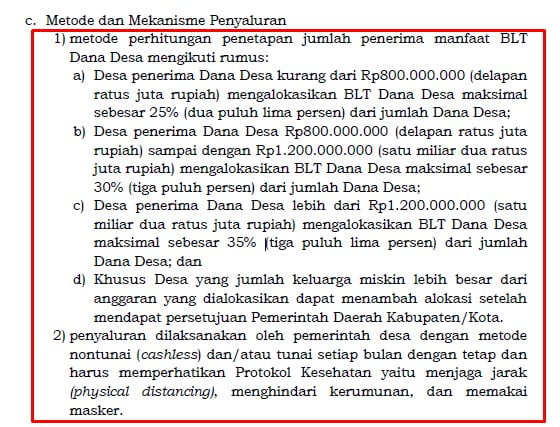

Dikatakan dalam lampiran Permendesa tersebut, tepatnya di huruf (Q) sub bencana nonalam point 3 (c) angka (1) bahwa :

Desa penerima dana desa kurang dari Rp 800 juta mengalokasikan BLT Dana Desa maksimal sebesar 25% dari jumlah dana desa.

Sedangkan desa yang menerima dana desa antara Rp 800 juta sampai dengan Rp 1,2 miliar mengalokasikan BLT Dana Desa maksimal sebesar 30% dari jumah dana desa.

Selanjutnya, bagi desa yang menerima dana desa lebih dari Rp 1,2 miliar mengalokasikan BLT Dana Desa maksimal sebesar 35% dari jumlah dana desa.

Kemudian, jika terdapat jumlah keluarga miskin lebih besar dari alokasi yang dianggarkan.

Maka pemerintah desa dapat menambah anggaran tersebut, setelah mendapatkan persetujuan dari pemerintah kabupaten/kota.

Hal inipun sama, dengan apa yang termuat dalam Permenkeu 40 Tahun 2020 Pasal 32A Ayat (7) seperti apa yang sudah saya katakan tadi.

“Dalam hal besaran Dana Desa untuk BLT Desa sebagaimana dimaksud pada ayat (6) tidak mencukupi, kepala desa dapat menggunakan Dana Desa melebihi batasan tersebut setelah mendapat persetujuan dari bupati/wali kota atau pejabat yang ditunjuk”.

Namun, perhitungan BLT Dana Desa diatas sudah tidak berlaku. Seiring diterbitkanya Permenkeu 50 Tahun 2020 dan Permendes 7 Tahun 2020.

Permenkeu 50 Tahun 2020

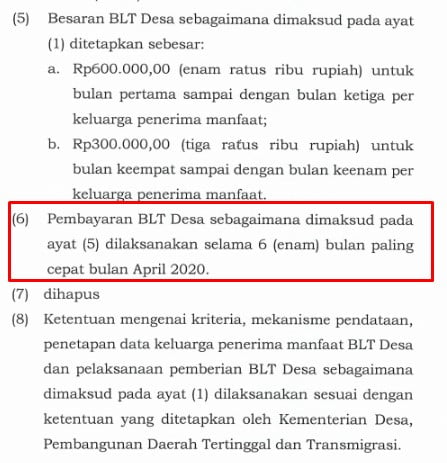

Dalam Permenkeu 50 Tahun 2020 Pasal 32A Ayat (1a), (2), (5b), dan (7) disebutkan bahwa :

Dana Desa di prioritaskan untuk BLT (1a), Pemerintah desa wajib menganggarkan dalam melaksanakan BLT Dana Desa (2), jangka waktu ditambah dibulan keempat dan keenam dengan besaran Rp 300 ribu (5b), dan mengenai penambahan jangka waktu dan perhitungan dihapuskan (7).

Perbandingan antara Permenkeu 40 dan Permenkeu 50 Tahun 2020 Pasal 32A Ayat (7) terkait penghapusan metode perhitungan BLT Dana Desa untuk penambahan jangka waktu penyaluran BLT menjadi 6 bulan.

Permenkeu 40 Pasal 32A Ayat (7)

Permenkeu 50 Pasal 32A Ayat (7)

Permendes 7 Tahun 2020

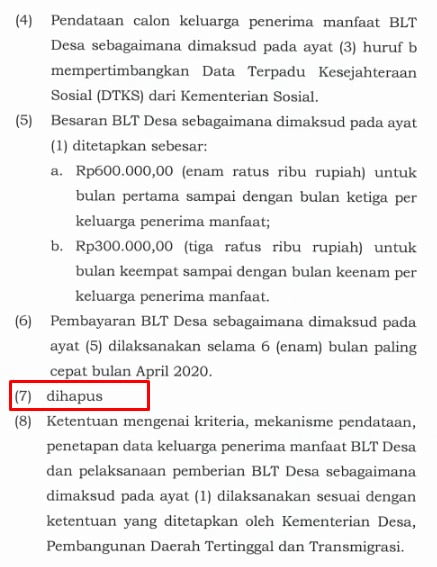

Inipun sama dengan apa yang termuat dalam lampiran Permendesa 7 Tahun 2020 huruf (Q) sub bencana nonalam point 3 (d) angka (3), (4), dan (6).

Jangka waktu penyaluran BLT ditambah selama 3 bulan (Juli, Agustus, September) dengan besaran Rp 300 ribu per keluaraga penerima manfaat (3), BLT Dana Desa dapat disalurkan sepanjang Dana Desa Tahun Anggaran 2020 masih tersedia (4), dan berdasarkan penambahan jangka waktu penyaluran maka ketentuan BLT Dana Desa sebagaimana dimaksud pada angka 3 huruf c dinyatakan tidak berlaku (6).

Isi lampiran Permendesa 7 Tahun 2020 huruf (Q) sub bencana nonalam point 3 (c) sebagaimana dimaksud dalam lampiran Permendesa 7 Tahun 2020 huruf (Q) sub bencana nonalam point 3 (d) angka (6) adalah sebagai screenshoot dibawah ini.

Nah itulah sedikit penjelasan terkait metode perhitungan BLT Dana Desa yang tidak berlaku, seiring BLT Desa diwajibkan untuk ditambah selama 6 bulan sepanjang dana desa tahun 2020 masih tersedia.

Itu artinya, kini desa langsung bisa menganggarkan di APBDes untuk BLT Dana Desa bulan keempat dan keenam tanpa harus menunggu persetujuan dari Bupati/Walikota atau pejabat yang ditunjuk.

Referensi :

- Permenkeu Nomor 40/PMK.07/2020

- Permenkeu Nomor 50/PMK.07/2020

- Permendesa PDDT Nomor 6 Tahun 2020

- Permendesa PDDT Nomor 7 Tahun 2020